核心观点

2025年4月份整体消费类IC器件仍显疲软,但调谐器等个别细分器件出现强势反弹;

交付周期普遍缩短,遥控IC成为唯一同比增长的品类,显示产业链在局部恢复中逐步提速、库存消化趋于平稳。

价格走势呈现分化,总体仍偏弱,结构性上涨背后反映的是恢复基础尚不稳固、市场回暖力度有限。

三大维度解读消费类IC最新供需动态

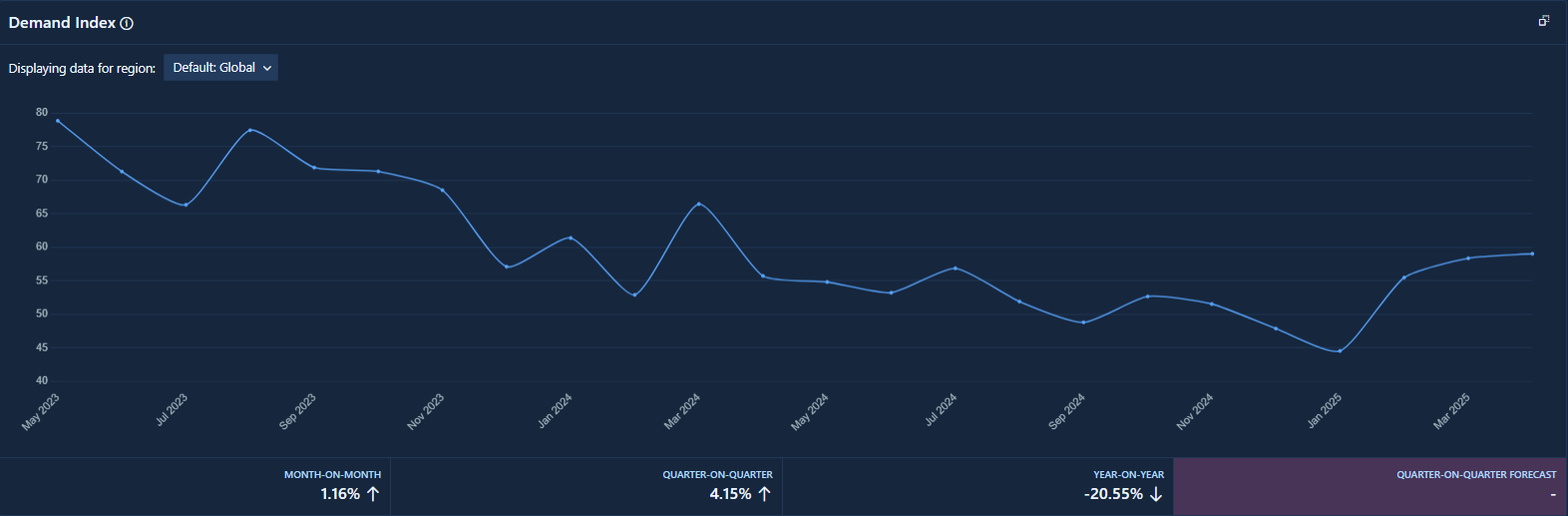

市场需求分析Demand

2025年4月份,消费类 IC四方维商品动态市场需求指数月环比增长1.16%,同比下降20.55%,至59.02。

2025年4月份,音频控制IC四方维商品动态市场需求指数月环比下降19.73%,同比下降25.35%,至49.89。

2025年4月份,音频合成器四方维商品动态市场需求指数月环比下降5.15%,同比下降30.03%,至75.72。

2025年4月份,音频/视频放大器四方维商品动态市场需求指数月环比下降6.16%,同比下降25.41%,至47.06。

2025年4月份,色彩信号转换器四方维商品动态市场需求指数月环比下降8.84%,同比下降4.55%,至80.88。

2025年4月份,遥控IC四方维商品动态市场需求指数月环比下降18.69%,同比下降0.88%,至96.67。

2025年4月份,调谐器四方维商品动态市场需求指数月环比上升190.91%,同比下降1.69%,至71.11。

具体来看,各细分领域表现分化显著:

音频类IC全线走弱。音频控制IC需求指数环比下滑19.73%,同比下降25.35%,至49.89,显示终端市场对音频外围控制芯片需求疲软,或与蓝牙耳机、智能音箱等产品销量回落有关。音频合成器与音视频放大器需求分别同比下降30.03%与25.41%,表明家庭娱乐、影音设备等消费类电子市场尚未恢复活力。

遥控IC与色彩信号转换器表现相对抗跌。其中,遥控IC需求指数虽环比下降18.69%,但同比仅微降0.88%,指数仍维持在96.67的高位,表明该类芯片在传统红外遥控、家电控制等刚需市场具备较强韧性。色彩信号转换器指数为80.88,同比跌幅仅4.55%,在高清显示、监控显示等细分应用中仍具备一定刚性需求。

调谐器IC需求大幅环比反弹,环比增长达190.91%,至71.11,虽同比仍下降1.69%,但可能受到特定厂商补库存或短期项目推动的影响,不具备行业普遍性,但值得关注后续走势是否延续。

从2025年4月份的消费类IC市场需求来看,整体供需形势呈现出“结构性疲软、局部反弹”的特征。当前消费类IC市场仍面临去库存与终端消费乏力的双重压力。不过,部分细分产品显示出抗周期特征,尤其是遥控IC和色彩转换器表现相对稳定。

从消费终端数据来看:

2025年第一季度全球PC出货量增长6.7%,同比增长6.7%。主要原因包括规避关税战影响,厂商提前出货;此外还包括win10即将停止更新。

2025年第一季度全球平板电脑出货量达到3680万台,同比增长8.5%。大中华区因政府补贴和新年消费季需求激增,成为增长最快区域。

2025年第一季度中国智能手机市场出货量同比增长9%,达6870万部,已连续五个季度保持增长。全球智能手机出货量同比增长0.5%,达2.968亿部,连续六个季度保持复苏态势。智能手机市场的复苏主要得益于中国市场的健康需求(受益于智能手机补贴)、中东和非洲地区的增长,以及美国为应对关税而提前囤积iPhone。

2025年第一季度全球电视总出货量达到了4748.32万台,实现了四年来首次同比增长,增幅为2.4%。

2025年第一季度全球AI 智能眼镜销量为 60 万台,同比增长216%,预计 2025 年全球 AI 眼镜销量为 550 万台,后三个季度预计新品陆续上市,包括小米、阿里、三星等十几个品牌。

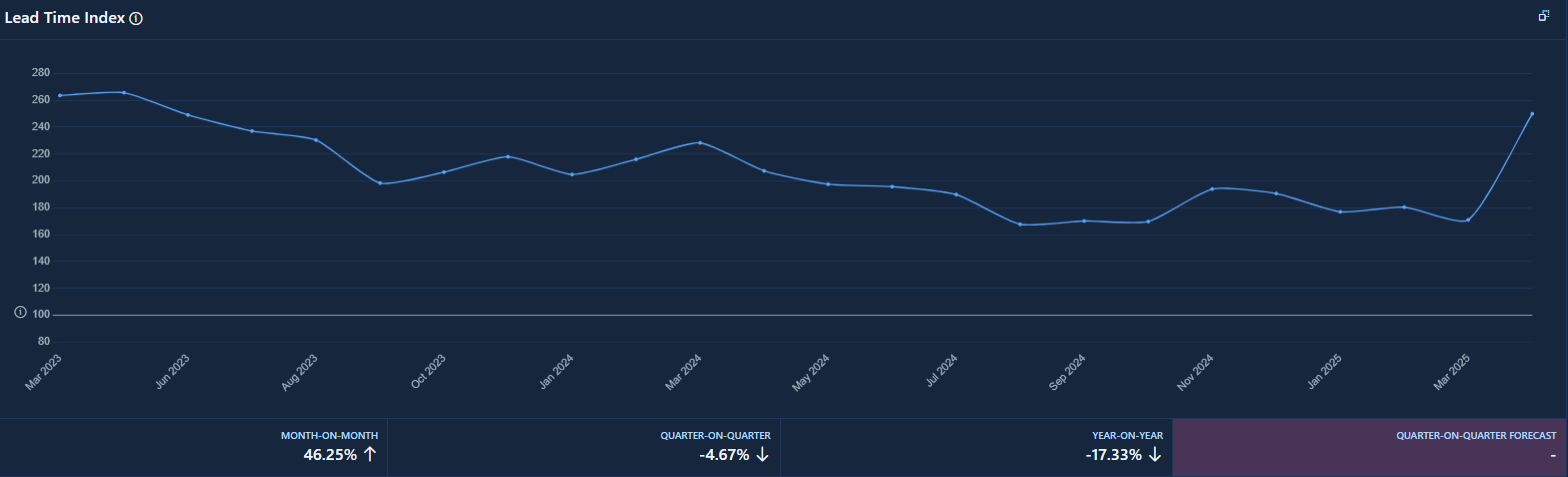

交货周期分析Leadtime

2025年4月份,消费类 IC四方维商品动态交货时间指数月环比上升46.25%,同比下降17.33%,至249.93。

2025年4月份,音频控制IC四方维商品动态交货时间指数月环比上升103.16%,同比下降25.02%,至382.28。

2025年4月份,音频合成器四方维商品动态交货时间指数月环比上升6.01%,同比下降26.77%,至71.52。

2025年4月份,音频/视频放大器四方维商品动态交货时间指数月环比上升40.30%,同比下降17.20%,至278.89。

2025年4月份,色彩信号转换器四方维商品动态交货时间指数月环比上升6.15%,同比下降4.55%,至80.88。

2025年4月份,遥控集成电路四方维商品动态交货时间指数月环比上升73.11%,同比上升5.89%,至358.45。

2025年4月份,调谐器四方维商品动态交货时间指数月环比上升29.38%,同比下降19.82%,至246.46。

综上可知,音频控制IC指数大幅上升103.16%至382.28,为所有品类中环比涨幅最大,显示该类产品在4月出现了严重的供需错位,可能受到智能音箱、TWS耳机等新品备货推动。但同比仍下降25.02%,表明当前恢复仍未回到去年高位,或因整体终端需求仍偏谨慎。

其次,消费类IC整体交货指数月环比增长46.25%,至249.93,虽显著改善,但同比仍下降17.33%。这表明厂商订单节奏加快,但2024年高基数效应仍在压制同比增速,反映出传统消费电子需求恢复尚不充分。

遥控IC则成为唯一同比正增长的品类(+5.89%),环比亦大涨73.11%,显示其在电视、机顶盒等场景中需求逆势增长,可能与新兴海外市场出货增加或家庭类家电复苏相关。

对比来看,音频合成器(+6.01%)、色彩信号转换器(+6.15%)的环比涨幅最小,指数水平亦处于低位,反映出这类非核心器件在终端产品中的需求恢复滞后,部分厂商库存可能仍在去化。

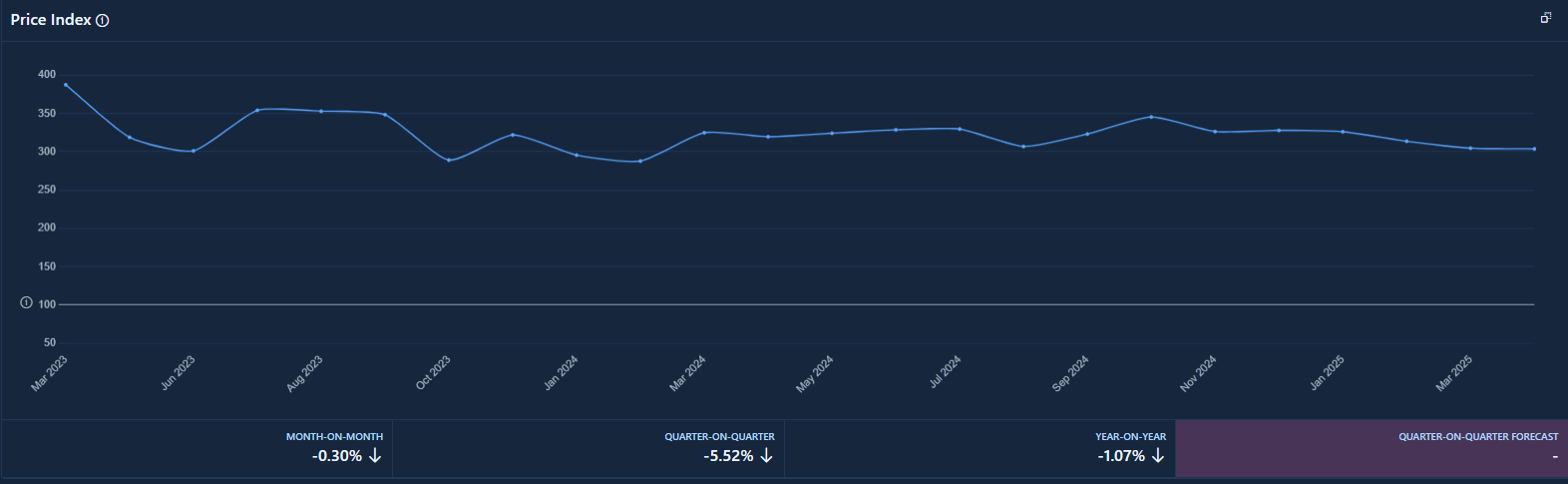

价格波动分析Price

2025年4月份,消费类 IC四方维商品动态价格指数月环比下降0.30%,同比下降1.07%,至303.72。

2025年4月份,音频控制IC四方维商品动态价格指数月环比下降14.78%,同比下降7.07%,至125.29。

2025年4月份,音频合成器四方维商品动态价格指数月环比上升16.10%,同比下降14.11%,至318.59。

2025年4月份,音频/视频放大器四方维商品动态价格指数月环比上升3.30%,同比下降6.22%,至619.12。

2025年4月份,色彩信号转换器四方维商品动态价格指数月环比上升9.62%,同比下降1.55%,至236.33。

2025年4月份,遥控ICs四方维商品动态价格指数月环比下降1.19%,同比下降1.49%,至257.87。

2025年4月份,调谐器四方维商品动态价格指数月环比上升190.91%,同比下降1.69%,至71.11。

在全球消费电子需求尚未全面回暖、库存结构仍待优化的背景下,价格指数的双重下行反映出市场仍处于调整周期。

分品类来看,音频类产品价格表现分化显著。音频控制IC指数大幅下跌,环比下降14.78%,同比降幅也达7.07%,表明该类产品当前面临较为严峻的去库存压力或供给过剩问题。而与之相对的,音频合成器IC价格则强劲反弹,环比上升16.10%,尽管同比仍下降14.11%,但这一趋势显示出局部需求恢复或新品带动的价格回升可能。

音频/视频放大器IC表现温和向好,环比上涨3.30%,但同比下降6.22%,显示价格虽有短期支撑,但长期趋势仍承压。色彩信号转换器IC同样录得9.62%的环比涨幅,可能与显示类产品季节性备货需求有关,而同比轻微下滑1.55%,整体走势相对平稳。

值得关注的是调谐器IC的价格指数出现爆发式上涨,环比涨幅高达190.91%,尽管同比依旧下降1.69%。该类产品的价格波动或受小众需求集中爆发、库存短缺或新品导入等短期因素驱动。

综合上述三个维度,整体需求同比依然疲软,尽管PC、平板、电视、智能手机等终端市场销量回暖,但传导至IC器件产业链仍显滞后。遥控IC和色彩信号转换器需求及交期相对稳定,体现出一定的抗周期性;调谐器IC需求和价格虽爆发式上涨,但这一现象可能只是阶段性的。同时,音频类IC全面承压,去库存与终端调整尚未结束。整体交期虽较上月明显改善,但同比仍处低位,表明复苏仍处初期阶段;价格指数依旧普遍承压,局部的结构性反弹亦难掩整体基本面的疲弱。在此背景下,产业链各环节的企业高管和采购决策者应保持谨慎乐观,注重库存优化与供应链弹性管理,积极关注需求相对稳定的品类机会;同时需警惕调谐器IC等短期热点可能出现的回调风险,并适时调整采购策略以适应市场逐步复苏。

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/。